手机看新闻

监社御史2024-08-29 09:19:55

监社御史2024-08-29 09:19:55报告(二)

一、整体情况

购置面积同比下降,年度同比小跌。

房地产用地年度成交 1630 亩,同比下降 23%; 278 万元/ 亩,同比下跌 7%;金额 45 亿元,同比下降 29%。

其中, 1183 亩,同比下降 36%; 339 万元/亩, 同比上涨 6%;金额 40 亿元,同比下降 32%。

“十四五”以来,土地购置持续下滑,年均降幅约 20%;年度 相对稳定,围绕 285 万元/亩±3.2%上下浮动。

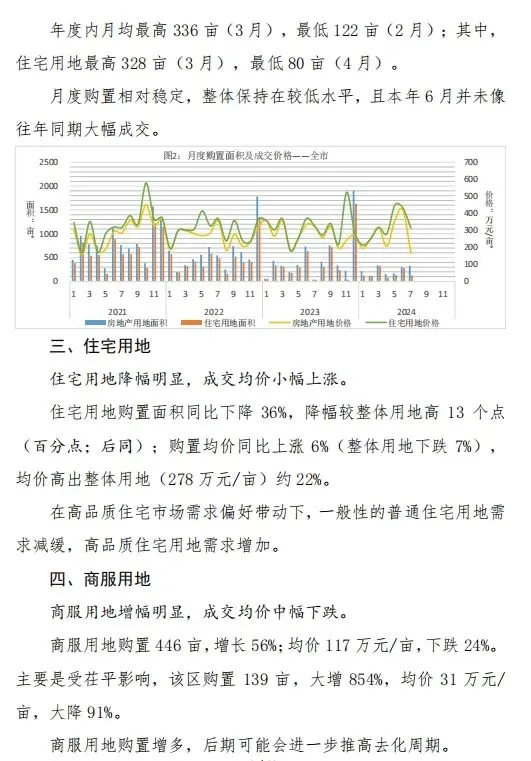

二、月度购置

月度购置相对稳定,月均水平同期下滑。

房地产用地年度内月均成交 233 亩,同比下降 23%,较上年度 (481 亩/月)下降 52%;

其中,月均成交 169 亩,同比下 降 36%,较上年度(397 亩/月)下降 57%。

年度内月均最高 336 亩(3 月),最低 122 亩(2 月);其中, 最高 328 亩(3 月),最低 80 亩(4 月)。

月度购置相对稳定,整体保持在较低水平,且本年 6 月并未像 往年同期大幅成交。

三、

降幅明显,成交小幅上涨。

购置面积同比下降 36%,降幅较整体用地高 13 个点 (百分点;后同);

购置同比上涨 6%(整体用地下跌 7%), 均价高出整体用地(278 万元/亩)约 22%。

在高品质住宅市场需求偏好带动下,一般性的普通需 求减缓,高品质住宅用地需求增加。

四、

增幅明显,成交中幅下跌。

购置 446 亩,增长 56%; 117 万元/亩,下跌 24%。

主要是受茌平影响,该区购置 139 亩,大增 854%, 31 万元/ 亩,大降 91%。

购置增多,后期可能会进一步推高去化。

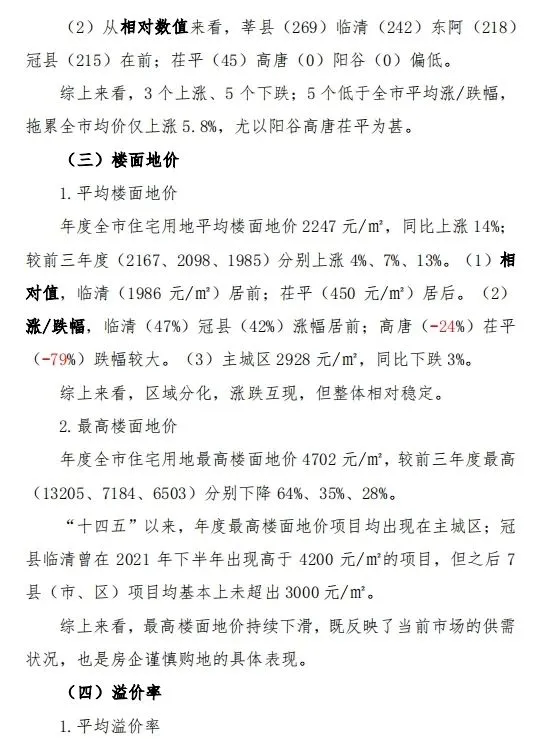

五、区域购置

区域购置分化,相对稳定,持续走低。

(一)用地面积(8 个区域)

1.房地产用地

(1)茌平(14%)临清(11%)主城区(2%)增幅在前;(2) 莘县(-6%)东阿(-9%)降幅低于全市平均水平;(3)冠县(-63%) 高唐(-75%)降幅较大;(4)阳谷零购置。

综上来看,3 个增长、4 个下降、1 个零购置;5 个高于全市平 均水平(-23%),阳谷高唐冠县拖累下滑。

2.

(1)东阿(5%)主城区(2%)小幅增长;(2)临清(-19%) 莘县(-28%)降幅低于全市平均水平;

(3)冠县(-79%)茌平(-80%) 降幅较大;

(4)阳谷高唐零购置。

综上来看,2 个增长、4 个下降、2 个零购置;4 个高于全市平 均水平(-36%),阳谷高唐茌平冠县拖累下滑。

(二)用地价格

1.房地产用地

(1)从涨/跌幅来看,东阿(9%)临清(1%)涨幅居前;主城 区(-7%)莘县(-13%)冠县(-17%)高唐(-34%)茌平(-91%) 阳谷(-100%)涨/跌幅均低于全市平均水平。

(2)从相对数值来看,(除主城区外;后同)莘县(251)(万 元/亩;后同)东阿(221)临清(212)在前;高唐(156)冠县(153) 茌平(33)阳谷(0)偏低。

综上来看,2 个上涨、6 个下跌;6 个低于全市平均涨/跌幅, 带动全市下滑(-6.7%),尤以阳谷茌平为甚。

2.

(1)从涨/跌幅来看,临清(17%)东阿(8%)冠县(6%)涨 幅居前;莘县(-7%)主城区(-8%)茌平(-87%)高唐(-100%) 阳谷(-100%)涨/跌幅均低于全市平均水平。

(2)从相对数值来看,莘县(269)临清(242)东阿(218) 冠县(215)在前;茌平(45)高唐(0)阳谷(0)偏低。

综上来看,3 个上涨、5 个下跌;5 个低于全市平均涨/跌幅, 拖累全市仅上涨 5.8%,尤以阳谷高唐茌平为甚。

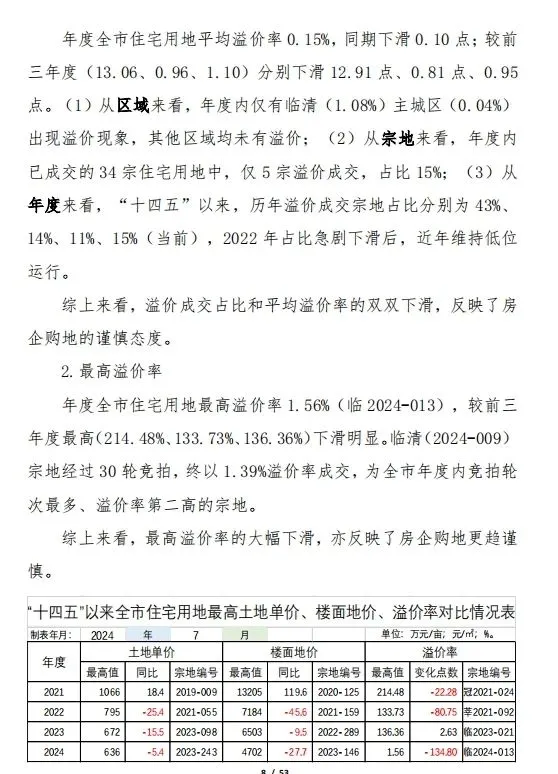

(三)

1.平均 年度全市平均楼面地价 2247 元/㎡,同比上涨 14%;较前三年度(2167、2098、1985)分别上涨 4%、7%、13%。(1)相 对值,临清(1986 元/㎡)居前;茌平(450 元/㎡)居后。(2) 涨/跌幅,临清(47%)冠县(42%)涨幅居前;高唐(-24%)茌平 (-79%)跌幅较大。(3)主城区 2928 元/㎡,同比下跌 3%。

综上来看,区域分化,涨跌互现,但整体相对稳定。

2.最高

年度全市最高 4702 元/㎡,较前三年度最高 (13205、7184、6503)分别下降 64%、35%、28%。

“十四五”以来,年度最高项目均出现在主城区;冠 县临清曾在 2021 年下半年出现高于 4200 元/㎡的项目,但之后 7 县(市、区)项目均基本上未超出 3000 元/㎡。

综上来看,最高持续下滑,既反映了当前市场的供需 状况,也是房企谨慎购地的具体表现。

(四)

1.平均

年度全市平均 0.15%,同期下滑 0.10 点;较前 三年度(13.06、0.96、1.10)分别下滑 12.91 点、0.81 点、0.95 点。

(1)从区域来看,年度内仅有临清(1.08%)主城区(0.04%) 出现溢价现象,其他区域均未有溢价;

(2)从来看,年度内 已成交的 34 宗中,仅 5 宗溢价成交,占比 15%;

(3)从 年度来看,“十四五”以来,历年溢价成交占比分别为 43%、 14%、11%、15%(当前),2022 年占比急剧下滑后,近年维持低位 运行。

综上来看,溢价成交占比和平均的双双下滑,反映了房 企购地的谨慎态度。

2.最高

年度全市最高 1.56%(临 2024-013),较前三 年度最高(214.48%、133.73%、136.36%)下滑明显。临清(2024-009) 经过 30 轮竞拍,终以 1.39%溢价率成交,为全市年度内竞拍轮 次最多、溢价率第二高的宗地。

综上来看,最高的大幅下滑,亦反映了房企购地更趋谨慎。

聊城市1-7月运行情况报告分析总体情况,小编将持续您更新,想详细了解报告分析情况,可关注公众号,也可在评论区留言获取!

相关数据资料来源:

1.市自然资源和规划局

2.市

3.中国人民银行聊城市中心支行

4.国家税务总局聊城市税务局

5.住建部“交易信息日报系统”

6.“聊城市”网站

7.“聊城市综合管理信息系统”

8.“交易信息日报系统”

9.“交易信息月报系统”

10.“西本新干线”网站(http://www.96369.net/)

11.山东省协会、中房网等有关媒体

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

还可以输入200字

带您纵览聊城楼市,轻松掌握水城楼市新动态!

9000元/平方米

9500元/平方米

12000元/平方米

9500元/平方米

11500元/平方米

15000元/平方米

11000元/平方米

9000元/平方米

6200元/平方米

6800元/平方米

| b | d | ||||||||

| c | q | t | |||||||

| f | j | s | w | ||||||

| g | n | ||||||||

| x | |||||||||

| h | z |